Taxas reduzidas e benefícios diferenciais são algumas das grandes vantagens da Previdência Fechada

Muitos desconhecem uma oportunidade financeira valiosa: a portabilidade de recursos acumulados nos planos de previdência privada (PGBL) para instituições que ofereçam condições e rentabilidade melhores.

Sim, isso é possível e o processo é mais fácil do que você imagina. Chamamos de portabilidade, como a entre operadoras de telefonia, mas com a vantagem de que você pode escolher a Quanta Previdência para cuidar do seu futuro.

Agora, você pode estar se indagando sobre os motivos que tornam essa ação vantajosa. Desvendaremos, a seguir, quatro razões que fazem da portabilidade uma escolha inteligente para o seu futuro previdenciário.

- Taxa de Administração

Bancos e seguradoras são instituições que visam o lucro. A Quanta Previdência nasceu do cooperativismo e oferecemos um plano de previdência fechado, como os planos instituídos e patrocinados, e, por isso, nosso modelo de negócio não tem fins lucrativos.

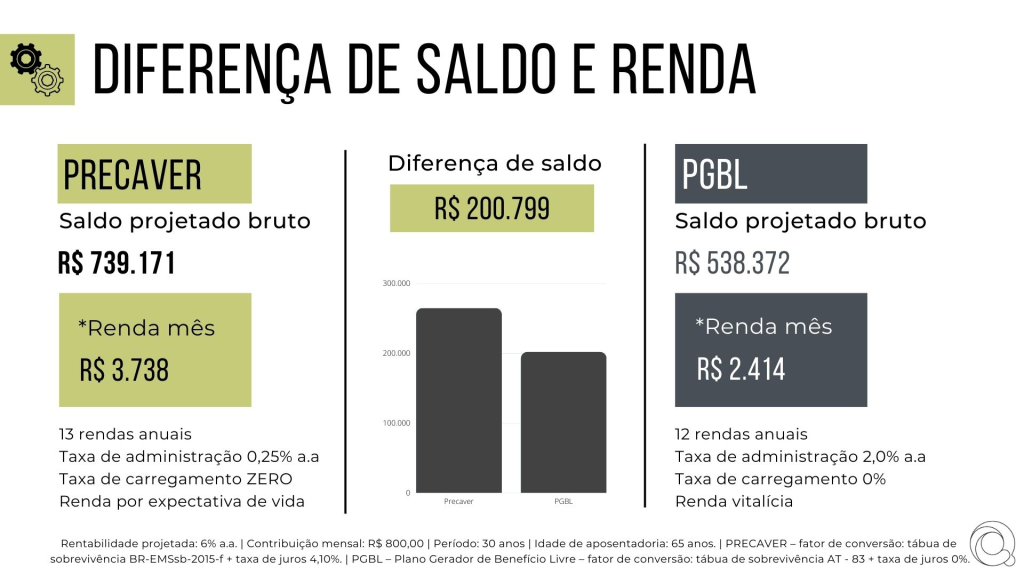

Nossa taxa de administração é uma das menores do mercado, nos planos Precaver e Prevcoop é de 0,25% ao ano. Baixíssimas se comparadas com a de grandes bancos que gira entre 1 e 2% ao ano. Confira na tabela abaixo, um estudo comparativo de Junho entre taxas de administração de outros grandes planos e a rentabilidade acumulada do plano Precaver.

Mas agora você deve estar pensando: o quanto isso realmente impacta no meu planejamento financeiro? Vamos te mostrar também o quanto uma taxa de administração pode corromper a rentabilidade do seu plano. No exemplo abaixo utilizamos os seguintes dados: rentabilidade projetada de 6% a.a.; contribuição mensal de R$ 800,00 por 30 anos com idade de aposentadoria aos 65 anos.

- Contas individuais

Durante a fase de contribuição, em bancos e seguradoras o dinheiro é seu. Mas, quando falamos da fase de recebimento, alguns fatores podem mudar. Na previdência aberta, na fase de recebimento do benefício, algumas opções direcionam o saldo para um fundo mútuo e toda a rentabilidade sobre esse montante fica com a instituição.

Além disso, em caso de falecimento do titular que opta pelo benefício vitalício simples, como acontece na imensa maioria dos planos comercializados pelos bancos, o saldo existente também fica com a instituição. Exatamente, como você leu, o saldo FICA com a instituição.

Na Quanta, o valor permanece na conta vinculada ao CPF do participante tanto na fase de acumulação quanto na fase de recebimento, e o saldo continua sendo corrigido pela rentabilidade mesmo após a entrada em benefício. Em caso de falecimento do beneficiário, o montante pode ser resgatado pelos herdeiros.

“Muita gente faz um plano de previdência para deixar uma renda para seus dependentes, sem saber que, ao optar pelo PGBL, na maioria das vezes, não sobra recurso algum para esses familiares em caso de falecimento do titular, caso ele tenha entrado em benefício”, Kaciane Falcão Maciel, gerente de desenvolvimento de negócios cooperativos da Quanta Previdência.

- Planejamento sucessório

Decisão recente do Superior Tribunal de Justiça (STJ) traz outra vantagem aos planos de previdência fechada. No entendimento da Corte, os valores acumulados devem receber o tratamento de pensão, e, portanto, ser imediatamente transferidos aos dependentes em caso de falecimento.

Já na previdência aberta, os magistrados entenderam que o saldo deve receber o tratamento destinado a outras formas de investimento puro e simples, devendo ser submetido a inventário, um processo longo e oneroso, que pode levar anos para ser deferido.

Na Quanta é possível nomear os beneficiários que você deseja repassar o valor da previdência direto no aplicativo do seu plano, podendo indicar mais de uma pessoa e não há necessidade de parentesco. Também é possível determinar a porcentagem que cada beneficiário receberá da sua previdência. O processo é extremamente prático, ágil, econômico e transparente, e em até 30 dias ocorre o recebimento de acordo com o tipo de renda.

O montante investido na previdência não passa pelo processo de inventário, ou seja, será repassado aos seus herdeiros em sua totalidade, sem incidência de qualquer imposto, taxa ou custo extra.

- Segurança e confiança

Ainda existe certa resistência quanto ao modelo fechado de previdência em função da segurança. No entanto, como ressalta Denise Maidanchen, CEO da Quanta Previdência, a previdência fechada avançou muito quanto à fiscalização e regulação.

“A legislação é até mais evoluída que na previdência aberta”

Dados da Subsecretaria do Regime de Previdência Complementar (SURPC) mostram que a previdência complementar pagou, no ano de 2021, R$ 81,94 bilhões para aproximadamente 945 mil aposentados e beneficiários. Desse total, 95% correspondem aos pagamentos realizados pelas Entidades Fechadas Previdência Complementar (EFPC), equivalente a R$ 77,72 bilhões.

Faça uma consultoria personalizada e gratuita com profissionais certificados e conheça as vantagens do maior Plano de Previdência do segmento!