Com o aumento da qualidade de vida e o avanço dos recursos de saúde e bem-estar, a tendência é que a longevidade da população também cresça. Hoje, a expectativa de vida do brasileiro médio chega aos 77 anos.

Por isso, surge a questão: como a previdência pública dará conta de tantos aposentados? E a resposta é simples, ela não dará. Com um número maior de pessoas nessa faixa etária, os valores de arrecadação do INSS (Instituto Nacional de Seguro Social) não serão suficientes para prover uma renda adequada para todos os contribuintes.

Dessa forma, a previdência privada surge como uma solução para proporcionar um planejamento financeiro consistente a longo prazo, complementando a aposentadoria do regime público.

E para impulsionar essa solução, o governo oferece políticas econômicas e incentivos fiscais que reduzem o ônus tributário de quem investe em um plano de previdência privada.

Assim, planos de previdência fechada da modalidade CD (contribuição definida), como os administrados pela Quanta, contam com três tipos de incentivos fiscais:

Diferir significa adiar, postergar, retardar. Assim, o diferimento fiscal nada mais é do que o adiamento do pagamento do imposto, que será cobrado apenas no momento da retirada do recurso. Seja mediante um resgate ou na chamada fase de recebimento (aposentadoria).

Isso quer dizer que, se o participante não efetuar resgates durante a fase de contribuição (ou seja, enquanto estiver investindo recursos no plano), não haverá cobrança de imposto algum.

Com o diferimento fiscal não existe a cobrança do come-cotas, que nada mais é do que a antecipação do pagamento de imposto de renda que incide em muitos fundos de investimentos duas vezes por ano, sempre nos meses de maio e novembro.

Como a rentabilidade na previdência funciona por meio de juros compostos, o diferimento fiscal contribui diretamente no crescimento do seu saldo, já que não existe nenhuma tributação pelo caminho que afete o montante.

Já deduzir é sinônimo de reduzir, diminuir, abater. Enquanto o diferimento pensa no seu futuro, a dedução fiscal é um benefício para o presente. Apenas os planos na modalidade PGBL, Tradicionais ou Planos Fechados (como é o caso dos planos administrados pela Quanta) contam com esse incentivo.

Com a dedução fiscal, o participante do plano de previdência da Quanta poderá informar em sua Declaração Anual de Imposto de Renda (no formulário completo) as contribuições realizadas ao longo do ano, diminuindo a base de cálculo do imposto.

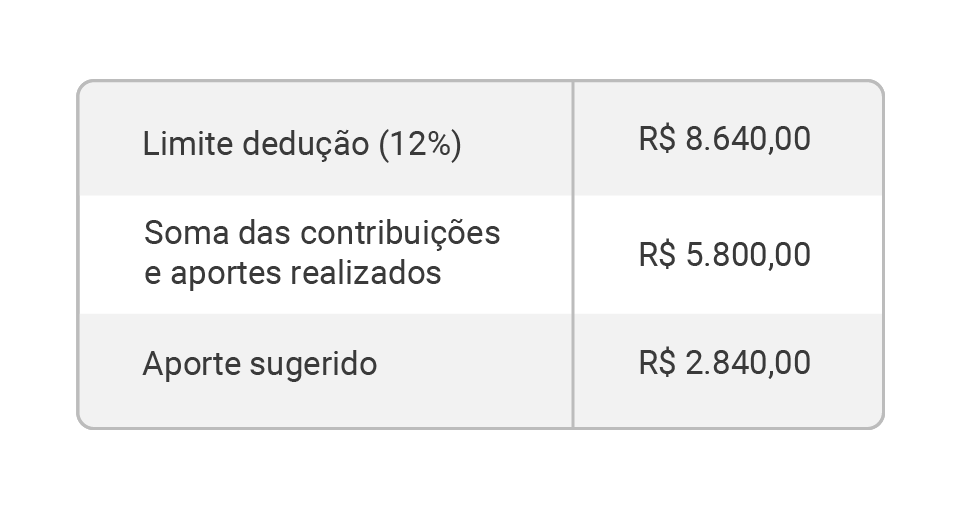

Assim, contanto que esteja em dia com as contribuições do INSS, é possível deduzir até 12% da sua renda bruta anual com o valor das contribuições realizadas ao plano (seu ou dos dependentes).

Para ficar mais claro, preste atenção nesse exemplo. Imagine que você possui uma renda bruta anual de R$ 72.000,00 e fez um plano de previdência no qual contribui mensalmente com R$ 400,00. Além disso, durante o ano, também fez um aporte (depósito extra) de R$ 1.000,00.

Quanto você economizará na próxima declaração de Imposto de Renda?

E caso você queira ampliar ainda mais sua economia, é possível realizar um aporte no seu plano para completar os 12% permitidos por lei:

Nesse exemplo, com um aporte no valor sugerido, sua economia anual será ampliada para R$ 2.376,00.

Até aqui você já aprendeu que, enquanto o dinheiro permanecer aplicado no seu plano de previdência, não há incidência de imposto sobre ele, certo?

Esse imposto deverá ser pago pelo participante no momento da retirada (resgate ou aposentadoria) do recurso. E quando esse momento chegar, você será tributado conforme a tabela de IR escolhida: a tabela progressiva ou a tabela regressiva.

A escolha da forma de tributação ocorre no momento do resgate ou entrada em benefício do plano e não poderá ser alterada.

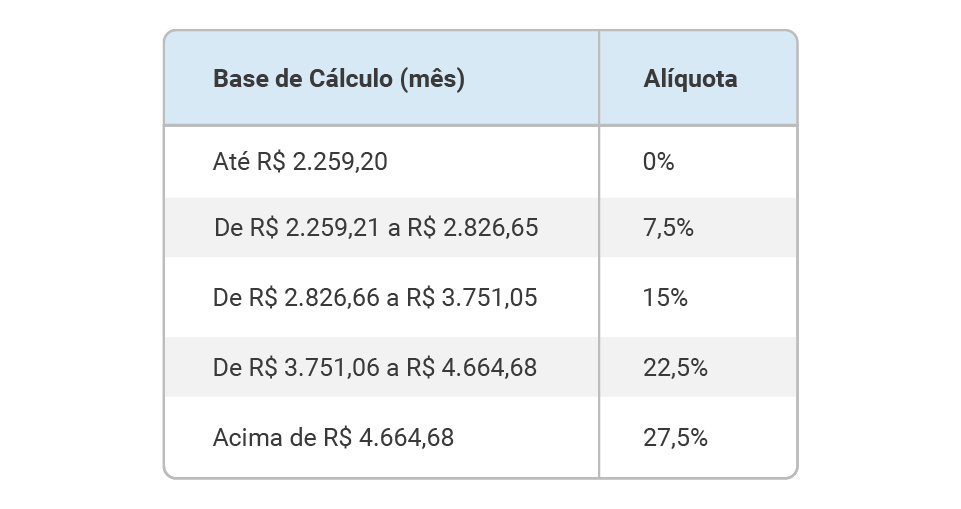

Tabela Progressiva

Na tabela progressiva, assim como o nome já sugere, quanto maior for a renda, maior será o percentual a incidir, ou seja, maior a alíquota. Dessa forma, existe a possibilidade de isenção para as menores rendas, enquanto as maiores têm tributação maior. Lembrando que ocorrerá o ajuste fiscal na declaração de IR para quem aderiu a esta tabela.

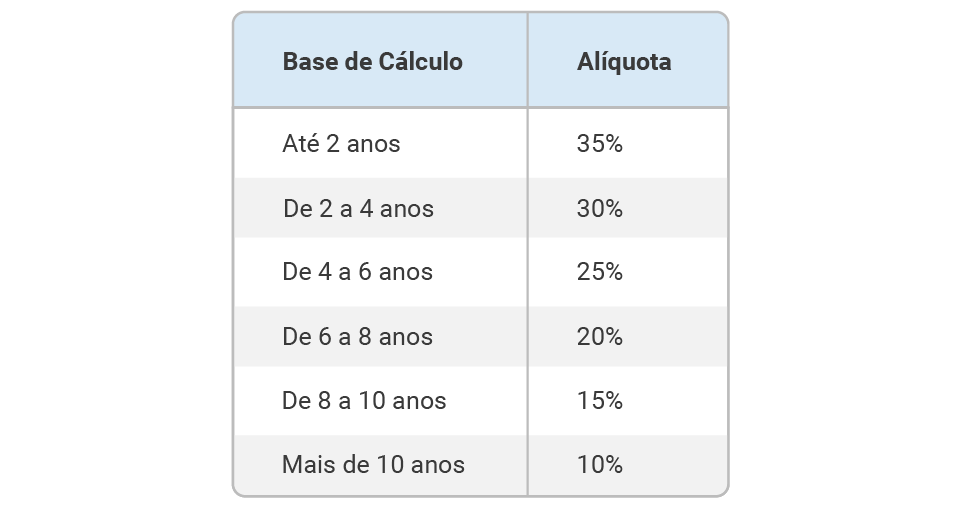

Tabela Regressiva

Já na tabela regressiva, quanto mais tempo o recurso ficar investido, menor será a alíquota no momento de retirada, ou seja, menos imposto você pagará. Assim, com o passar do tempo de investimento, as contribuições mais antigas se movem na direção das alíquotas menores.

Como você viu, investir em uma previdência privada, além de contribuir para complementar sua aposentadoria e auxiliar na construção de um amanhã mais seguro, ainda proporciona benefícios para o presente e para o futuro.

Que tal garantir agora o futuro da sua família? Clique aqui, baixe o aplicativo e simule agora mesmo sua previdência.